このページ生産企業向けです。生産企業でない方は趣旨を参考にてください。

ご関心が無ければ次へ進んでください。

製品群別、付加価値管理と 部門別収益責任収支管理システムは

「高収益戦略受注をいかに実現するか」という 重要課題を解決する

基礎となるシステムです。

|

| 収益責任戦略管理会計制度の構築 | |

|---|---|

| 企業の実質的収入勘定である付加価値を中核とした戦略経営管理体制を確立するため、管理数字を効果的に活用し、企業の方針・政策に反映させる計数管理を行う。

そのためには戦略管理会計の思想に徹しきることが大切です。 経理部の行う財務会計(商法)とは全くその目的を異にし、経営発展のための経営者、管理職全員の必須のモノサシを設定することです。 |

| 製品群別付加価値管理 | |

|---|---|

| ●付加価値意識を持つ社員の練成

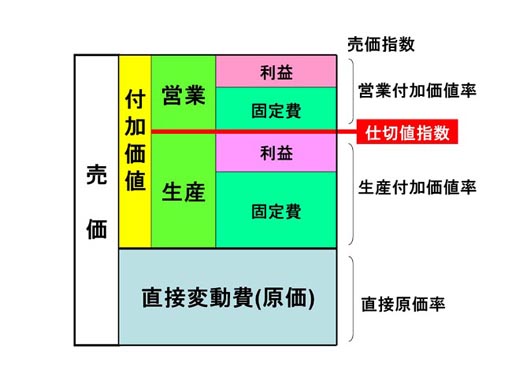

向上効果・・・★付加価値率 ★一人あたり付加価値高 ●付加価値定義の自社政策設定<直接原価方式・ダイレクトコスティング> ●製品群類別基準の設定 自社における付加価値管理に見合う最適の製品群別とは、いかにあるべきかを検討、基準を設定する。 ★製品群別付加価値率の政策設定 ★製品群別、仕切値率の政策設定 1 売価 2 営業付加価値 3 標準仕切値 4 生産付加価 値 5 直接変動費

|

| 部門別収益管理 | |

|---|---|

| ●業績意識のある部課長の強化

向上効果・・・★部門収支の自己管理★部門の人的効率★部門の経営効率 ●収益責任部門の設定

◆部門別利益管理基準の設定

◎経営効率

|

| 戦略受注売価構成値ガイドライン 〈受注品企業の場合〉 5つの戦略システムが、 一つのシステムで完全戦略化が計られ、 売値に強い営業、コストに強い生産が実現! |

|

|---|---|

| 自社の原価の高低に関係なく、

いくらで売りたいのか<希望価格>

いくらで売れるのか <市場価格>

を勘案して、売価方針を決めることが大切です。

これからの、売価積算は、 従来の財務会計でいう全部原価積算から 直接原価の積算に、政策移行することが発展の基本となります。 すなわち、ダイレクト・コスティングの考え方に立つことです。 製品群別、直接原価にいくら付加価値を乗せるか、 市場価格、実績、技術、ノウハウを総合的に勘案したものが 売価政策要素となります。各受注製品をグルーピングして、製品群<製品群類別>に基づき、 各製品ごとに 直接原価に<売価指数>を掛けたものを<受注売価>とし、 直接原価に<仕切値指数>を掛けたものを、製造から営業渡しの<仕切値>とする。 これら一連のルールをいかに構築するかが、このシステムのポイントとなります。 新しい時代の原価引下げとは、付加価値管理と直接原価管理が車の両輪となるもので この要素を製品群別に政策数値化することです。 |

| 売価 | |

| 付加価値 | 直接原価 |

| 受注売価= | 直接原価×売価指数 |

| 仕切値= | 直接原価×仕切値指数 |

システムの構成

◎ |

戦略受注計数管理システム (ダイレクト・コスティングによる) |

| 1 |

直接原価積算管理制度の構築(受注製品群) これは、受注製品群には重要です。 |

| 2 |

標準仕切値 の設定(生販活動の合理化の拠点) OMC独自のシステム |

| 3 |

付加価値管理制度の構築 (経営における唯一の収入勘定) |

| 4 |

収益責任、部門別、収支管理制度を確立 (部門別独立採算的管理会計制度) |